こどもが将来結婚するときに、相手に多額の奨学金の返済が残っていたら、どう思いますか?

親としては「うちの子が苦労するんじゃないか?」と心配になりますよね。また、自分の子に奨学金の返済が残っていたらどうでしょう。相手に同じ思いをさせてしまうかもしれません。

こどもがいる家庭なら生まれた瞬間から考えることになる教育費問題。

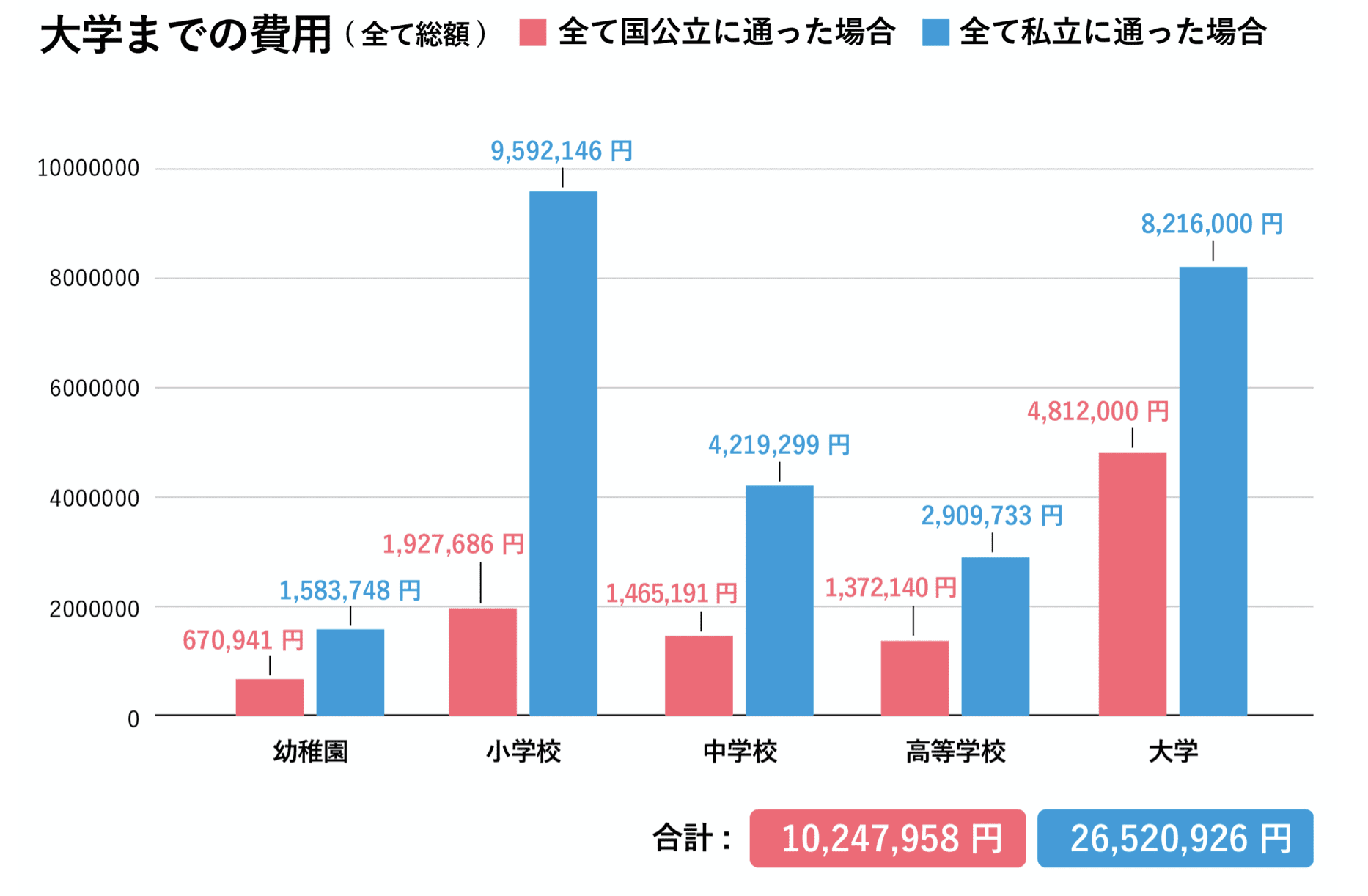

とくにお金がかかると言われる大学費用は500万〜1000万円用意したいという家庭が多いです。お金がないから進路を諦めてもらうのは避けたいところ。ですが今の日本では日常生活すら厳しい状況です。奨学金を借りることも考えますよね。

こどもが結婚するときに奨学金でトラブルになってほしくない!でも毎月赤字なのに、どうやって教育費を貯ればいいかわからない。将来が不安。

この記事では、

- 奨学金を借りることでこどもが結婚するときにどんな影響があるのか?

- ネガティブ要素だけじゃない!奨学金を借りることへの考え方

- 今からできる!教育費を貯める方法

をお伝えしていきます!今はお金がなくても大丈夫。今すぐできる対策もご紹介していますので、最後までご覧ください!それではどうぞ!

奨学金返済が結婚に影響するってホント?

奨学金はこどもに進路を諦めてほしくない親心から、借りる選択を予定してる人も多いはず。しかし、そのまた将来結婚することになったときに影響してくるのが奨学金返済問題です。奨学金返済が結婚に影響する理由をあげてみました!

- パートナーや親との価値観の違いで「借金あるの?」とネガティブな印象を与えてしまう

- 返済額が大きいと毎月の生活費を圧迫するため結婚生活が不安になる

- 住宅ローンを組んだり、こどもを持ちたいと思ったときに同時に支払いをしようとすると金銭的にもメンタル的にも負担が大きい

- 専業主婦(夫)になった場合、夫(妻)に返済をお願いするようになることのストレスを感じる

親としても、こどもの結婚相手に多額の奨学金の返済があるとしたら「結婚しても大丈夫なの?」と正直奨学金は不安要素になりますよね。

奨学金は借りないほうがいい?

パートナーとのライフプランや価値観に影響してしまう可能性はある。だけど、奨学金を借りることが絶対に結婚に支障が出るわけではない!奨学金を借りることで、こどものやりたいことを尊重して人生の選択肢を広げてあげれるなら、奨学金を借りるのもアリ!

「奨学金=借金=悪いもの」ではなく、ひとつの選択肢として考えてみるのも手です!奨学金に対してネガティブなイメージがある方は次の考え方を参考にしてみて下さいね!

- 単なる借金ではなく「学びのための将来への投資」だと考える

- 返済計画をしっかり立てることで、結婚生活に支障がでないようにできる

- 奨学金を借りたことでやりたいことができ、人生の選択肢が広がる

- 奨学金を借りているという意識があるので学業に一生懸命になる

しかし、奨学金はやはりローン(借金)には変わりないもの。結婚生活や一人暮らしをはじめると、奨学金が固定費として鎮座してしまうのはやはり家計を圧迫してしまいます。少しでも奨学金を抑えるためには、今から行動することが大切!

今からすぐできる!教育資金を貯める方法

今から少額でも積み立てを始める

少額でもためる体制を整えましょう。貯める方法はこの2つを組み合わせるのがおすすめです。

- つみたてNISA

- 現金預金

どちらも貯めるためのこども専用の口座を用意しましょう。

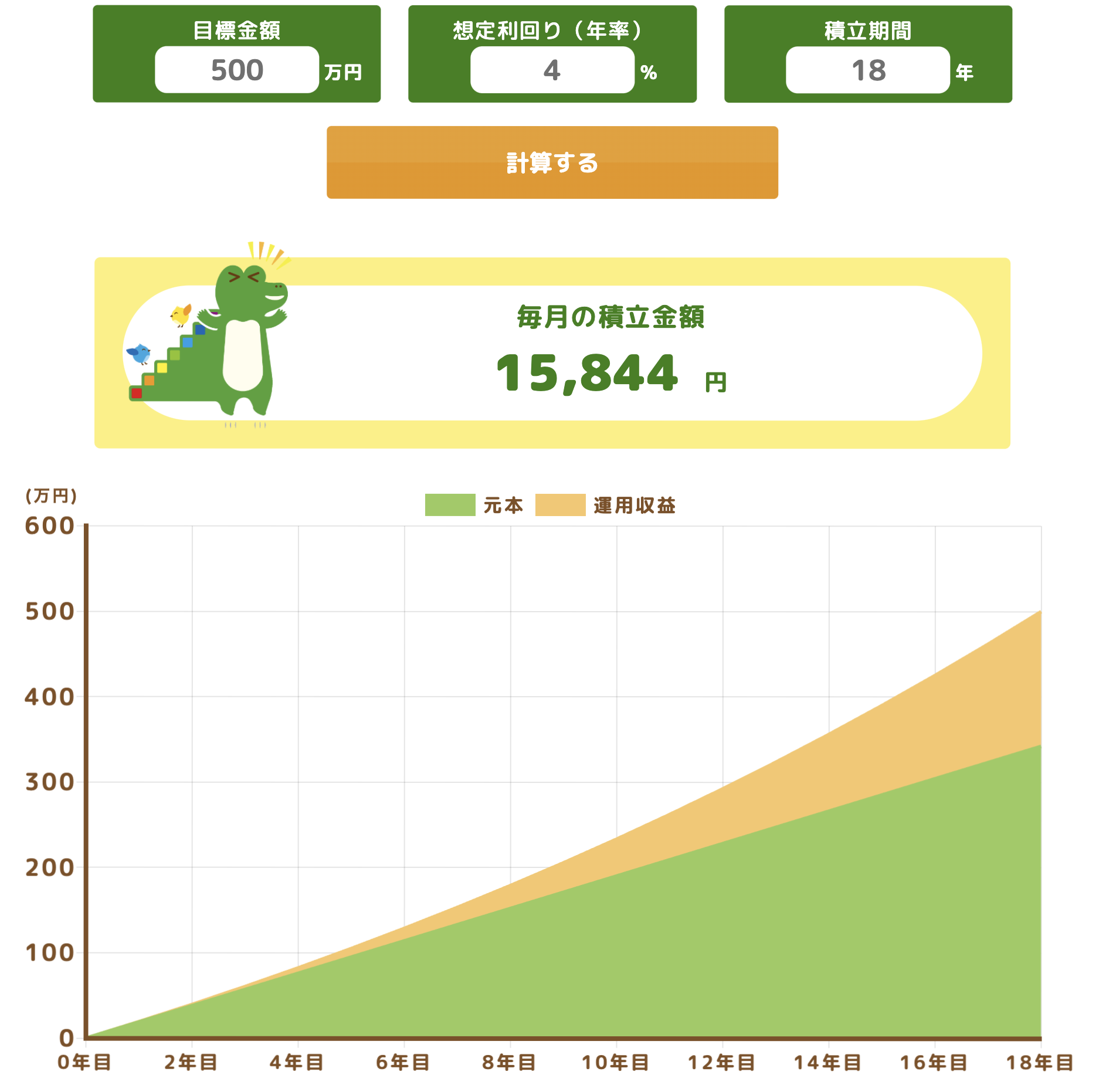

つみたてNISAは毎月定額を積み立てていく投資方法。投資なので元本割れのリスクはありますが、長期(10〜15年以上)で運用すれば複利の力で年率4%は期待できると言われています。教育資金は長期的に引き出さないお金なので、教育資金×つみたてNISAは相性がいいです。

仮に生まれてから18年後に500万円を目標にしていたら、月16000円の積み立てをすれば目標達成することができます!

しかし、つみたてNISAはあくまでも投資なので、引き出したいタイミングで暴落している可能性があります。暴落対策として現金で教育資金を貯めておくことが大切です。また、普通預金は金利が上がってきているのでこれからはある程度、預金金利も期待できます。

どの銀行を選べばいいのかな?たくさんありすぎてどれがいいのかわからない💦

わたしが実際に使っているオススメ証券会社とネット銀行をご紹介します!

【つみたてNISA】おすすめ証券口座

オススメ証券口座 「楽天証券&楽天銀行」

- 100円からNISAが始められる

- 手数料が完全無料

- 楽天ポイントがたまる

- 投資初心者でも見やすい&わかりやすい

- 楽天カードでNISAのつみたてができる

- 楽天銀行と連携(マネーブリッジ)すると証券口座の出入金が簡単

- 個別株も「株ミニ」で1株単位で買えるものもあり初心者でも株にチャレンジしやすい

SNSでもオススメされていて使っている人がたくさんいるのも安心!わからないことも検索したら解決できるので助かっています!

楽天証券のデメリット

- 楽天経済圏以外だと新たにカードや口座が増えてしまう

- NISA口座の開設まで手続きに1〜2週間くらいかかる(税務署審査のため)

- 楽天証券のIDは楽天が決めたものなので忘れないよう管理が必要

- 楽天証券はアプリがないのでブラウザで開いてブックマークする必要がある

NISAの画面は頻繁にみるものではないですが、楽天市場・楽天銀行・楽天証券、すべてIDとパスワードが違うので管理は1password(ワンパスワード)アプリにすると便利です!

【現金預金】おすすめネット銀行

おすすめ預金口座「住信SBIネット銀行」

- コンビニATMが手数料無料で使える(誰でも5回はタダ!)

- さらに振込手数料も無料(これも5回は誰でも無料になる!)

- キャッシュカードがない(スマホで取引)

- スマホで振込可能

- 口座1つで10個まで目的別に口座が持てる

- 自動振込機能がある

- 他銀行から吸い上げる自動入金機能がある

習い事など指定の口座に入金するのにほったらかしできるのはありがたい!目的別(こども別)に貯金できて、振替も一瞬でできます!忙しいママは全員SBIにして!!!

住信SBIネット銀行のデメリット

- スマホでATM機能のみの場合、スマホの電波が悪かったり、速度制限が来てしまったらコンビニATMで現金を引き出すことが出来なくて困る(キャッシュカードを発行することもできます)

- 実店舗がないのでサポートは電話やチャットのみになる

- ネット銀行なので暗証番号などのセキュリティーは自衛が必要

ネット銀行の中では利便性はずば抜けて高いです!開設から1年以上経ちますが、使うのに困ったことは一度もないです!

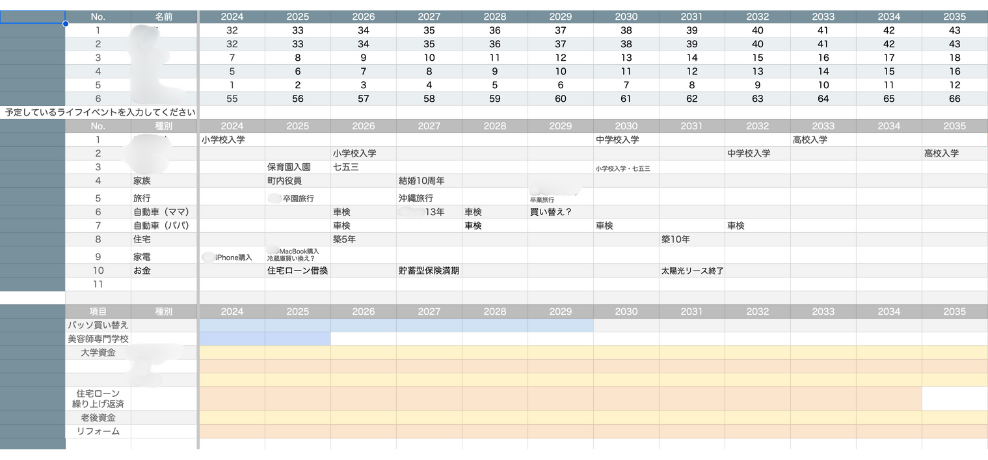

ライフプランを作る

子どもは何人いて、それぞれ大学は国立?私立?仮でいいのでライフプランを組んでみましょう。

目標金額が分かれば、逆算してあと◯年で◯万円ためるためには、月◯万円ためないといけない!と金額が明確になります!

我が家は子ども3人×500万円を用意する予定!表にすることでゴールが明確になりました!また長男と次男が大学生になるのが自分が46・7才の時。ここが一番のかかり時になることがわかりました!

これにプラス習い事などがあるので、日々の家計のやりくりから見直す必要がありますね💦

毎月貯めなければいけない金額がわかったら再現性のある方法で貯めていきます!そのために次に必要なのが家計簿をつけることです!

家計簿をつける

今が赤字家計なら、今やるべきことは貯金や投資ではなく、その赤字の原因を突き止めて改善すること!

家計簿をつけて家計のムダ部分が分かれば、その分を教育費に回すことが出来ます。

一緒に「ゆんの家計簿」で家計管理を学んでいきましょう!

スプレッドシート(Excel)家計簿×無印家計簿×スライド式家計簿でイチから家計改善に取り組んでいます!

プロに相談する

ライフプランも家計管理も第三者のプロに相談したい!

自分でぐるぐる悩んでしまっている方はプロに相談するのが早いです!

でも知らないFPさんだと緊張するし相談するのも不安だなぁ

ホットペッパーやじゃらんを運営するリクルートの保険比較サイト「保険チャンネル」は、相談前にFP(ファイナンシャルプランナー)のプロフィールを知れます。ご自身でFPの経歴や 得意な相談内容、経験年数などからFPを選んで相談することができます!

以下のいずれかの方法で相談することができます!

- 対面で相談(自宅)

- 対面で相談(カフェ)など

- オンラインで相談

どのFPさんが相談に乗ってくれるのか、先にプロフィールを見れるのは安心です!

\リクルートID持っていれば登録簡単/

リクルート保険チャンネルのメリット・デメリット

わたしも一度クレジットカード会社のFPとオンラインで面談の経験があります!その時どんな人が相談にのってくれるのかわからなかったのでかなり不安がありました。そのFPの方と途中から合わないと感じましたが、どこにも相談できず、はやく終わってほしいと思っていました💦

FP相談はわたしにとって苦い思い出があるのですが、人生の節目に保険や家計の見直しは必須。FPを自分で選べる保険チャンネルでは自分に合う信頼できるFPさんに出会えそうです!

全国に対応してはいるけど、地方のエリアではFPが少ない可能性もあるから事前に確認してみてくださいね!

リクルート保険チャンネルのよくある質問

なぜ相談が何回でも無料なの?

FPが提案する保険の販売実績に応じて、保険会社から手数料をもらうことで成り立っているから。そのため、相談料は無料でも運営することができています!

所要時間はどのくらい?

1回あたり、およそ1〜2時間くらい。ライフプランのことなどを詳しく聞かれる場合があるので、ある程度の時間は必要。延長料金は一切かかりません。

どんな内容の相談ができる?

家計、保険、教育資金、年金制度、住宅ローン、不動産、税制など、お金にまつわる不安や疑問、なんでもOK。保険や金融の知識がなくても基礎からわかりやすく教えてくれます。また、以前から入っている保険の内容も相談にのってくれます。

今ならハーゲンダッツが3つもらえるギフトチケットキャンペーン中

家族のために使った時間のご褒美にハーゲンダッツでひとり時間過ごすの最高です🤤

\リクルートID持っていれば登録簡単/

【まとめ】こどもに幸せな将来をプレゼントしたい

そのために今やれることがあったらしてあげたいですよね。

今は子育てに仕事をしている中で、さらに将来の教育費のことまで考えるのは本当に大変。「こどもにしてあげたい」っていう気持ちだけでも十分すごい!

こどもが将来、奨学金やお金に縛られない人生の選択ができるように、今から行動していきましょう!

行動することでしか不安は消えないので、できるところから進めて行きましょうね🥰