こんにちは!1・5・7才の3人の子育て奮闘中!資産が増える家計簿でお金の不安をなくしたいアラサー母、ゆんです✊

家計簿2日目。といってもまだまだ準備段階ですが、今回もとっても大事な部分。前回は家計簿をつける目的と目標を設定しました。今回は家計の現状を把握していきます。

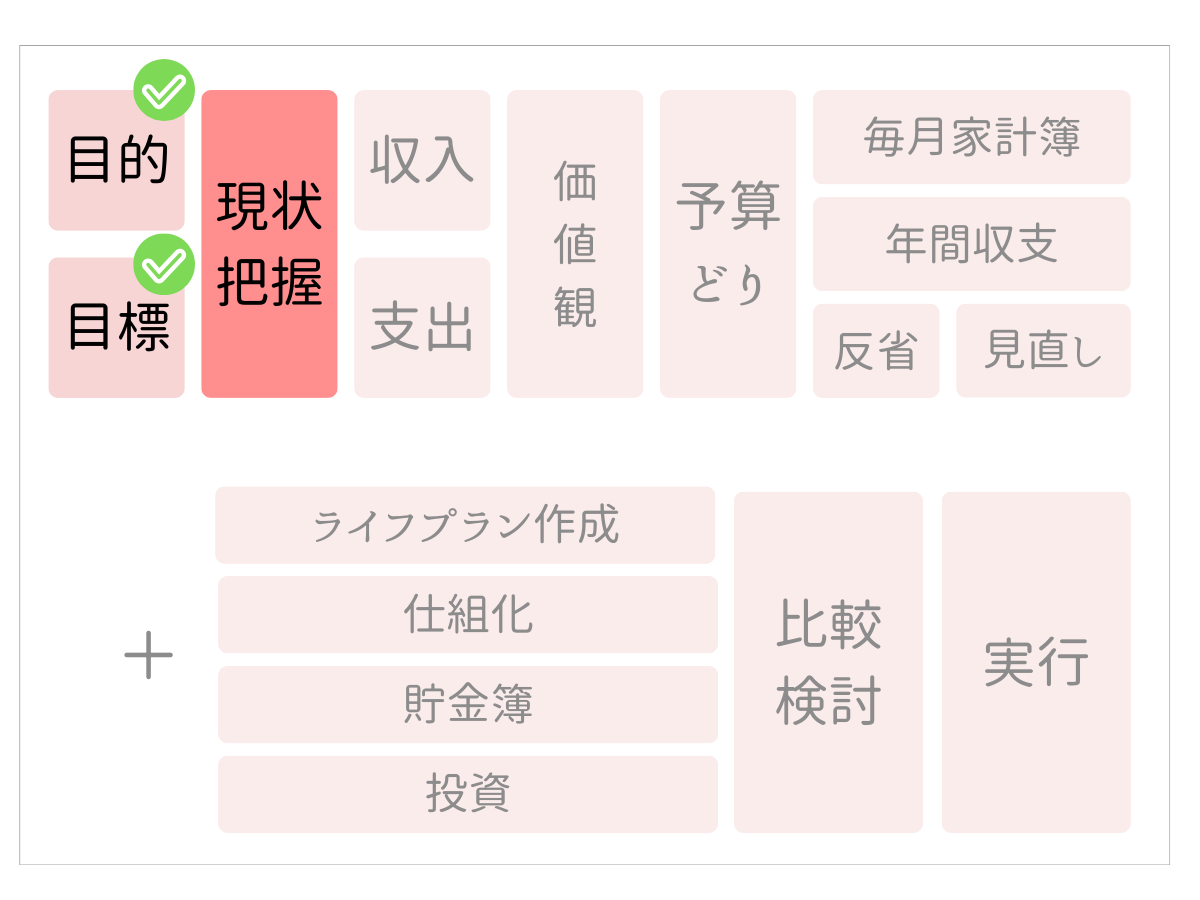

今回の記事では、

- 資産と負債(借金)

- 家計のお金の流れ

を確認していきます!

まずは今の家計がどうなっているのか、現状の把握をしないことには、どこにお金の無駄があるのかがわかりません。現状が把握できていれば、どうすればお金が貯まるようになるのか対策を立てることができます。逆に今の収入、支出がどうなっているのか把握していないと、お金が貯まらない原因をみつけることができません。目標に向かうまでの対策を立てるためにも、お金の流れを把握し、現状を知っておく必要があります!

目標の貯金額を達成するためにも、今の家計の現状をしっかり把握することが大切!

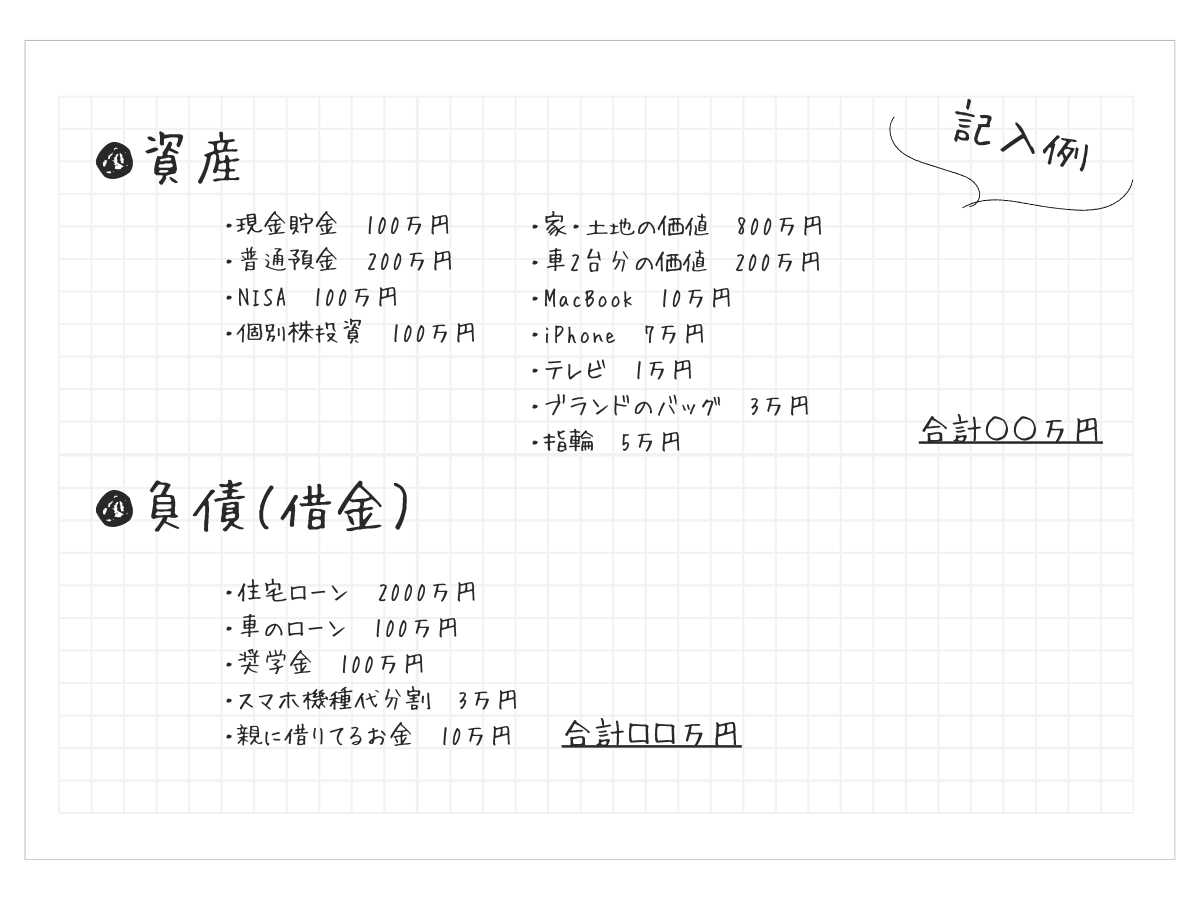

資産と負債(借金)の把握

あなたは自分が借金を毎月いくら返済していて、いつまで返さないといけないか把握できていますか?また、持ち家でしたら今の家の資産価値、車の価値、などなどあなたの総資産はいくらかわかりますか?

なんでそんなことまで把握する必要があるの?と思われる方も多いかもしれませんが、これはかなり大切なことです!これからの貯金計画に大きく関わってきます!

自分が今いくら持っていて、いくらの借金があるのかは年に1回は確認しましょう!

わたしも何かあったときに家を売ったらいくらになるのか調べたところ、まだ築3年ですが購入金額の半額以下の資産価値しかなかったのが驚愕でした…笑 家を売らなければならなくなったら借金だけが残りそうです🫠

ここでは、現金預金などの目に見えるお金以外に、売れば1万円以上の価値がある資産をピックアップしていきます!

- 家

- 車

- スマホ

- 高価なアクセサリー

- 高価な電化製品

- ブランド品など

逆に借金の方もリストアップしておきます!

- 住宅ローン

- カーローン

- 分割払いのスマホ機種代

- 奨学金

- 他人から借りているお金など

これらを無印家計簿に記入していきましょう!

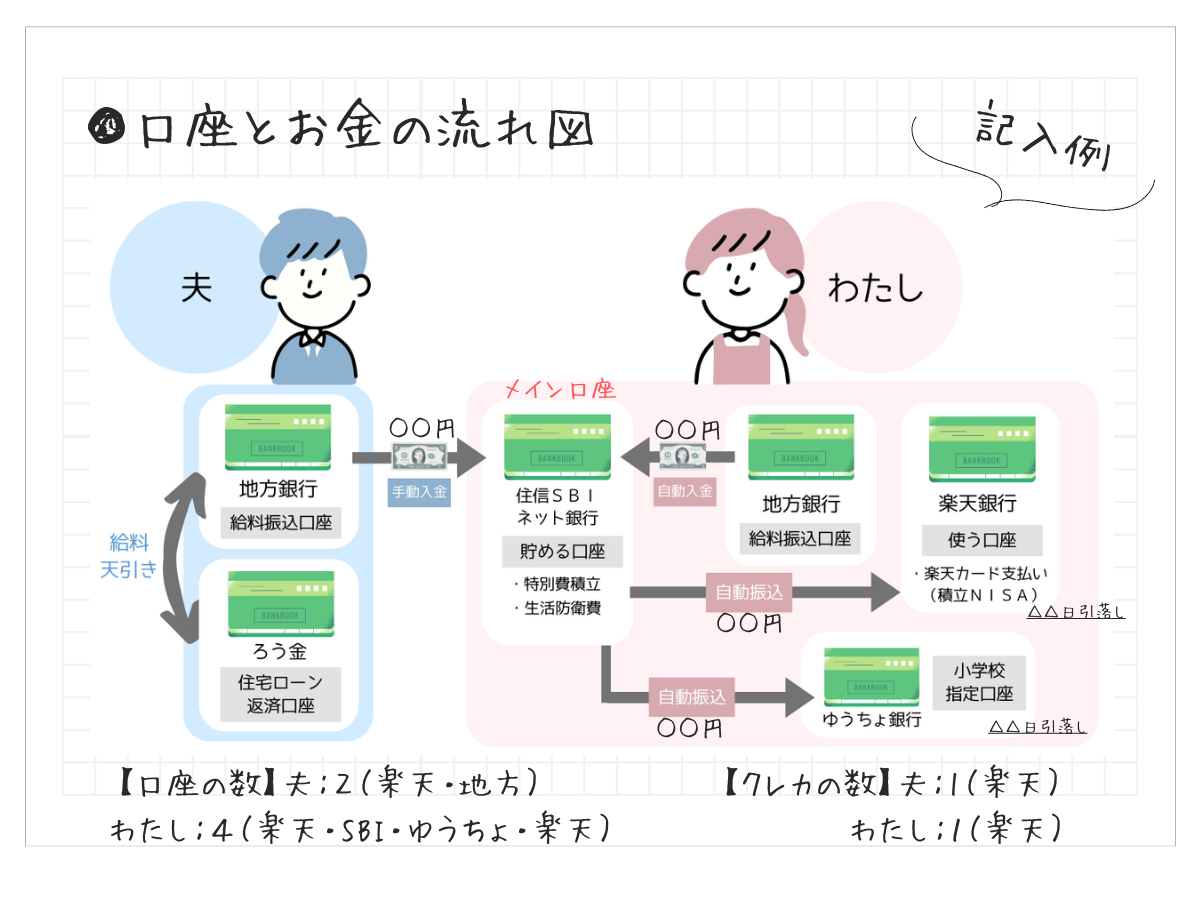

お金の流れを把握していないと損する理由

お金の流れを把握していないと、損する理由。

それは、残高不足で引き落としされず余計な手数料を払ったり、引き落とし日の直前に銀行に走ったりして時間もお金も損してしまう可能性があるからです。

どうすればいいのかな?

やり方はシンプルです。ノートに口座にお給料が振り込まれて~生活費が引落しされるまでを図に書き出してみます。

わたしはこの図を書いてからはちょくちょく見直したりして、この引落しはいつどこからいくら引き落とされるのか一瞬で確認することができるので日々助かっています!お金の流れをスッキリ整理して貯まる家計簿の準備をしていきましょう😊✨

お金の流れを整えるメリット

お金の流れを整えると、現状が把握できること以外にもメリットがあります!

お金の流れを整える方法

まず、現状を把握するためには、「お金の流れを整える」ことが必要です。給料が振り込まれてから生活費が引き落とされるまでの流れを、シンプルにわかりやすくしていきます。お金の流れを整える具体的な方法は次の通りです。

- 使う口座と貯める口座を分ける

- 使っていない銀行口座を解約する

- 使っていないクレジットカードを解約する

実際にわたしもかき集めると数千円の埋蔵金が銀行口座に眠っていました😂

口座もクレカもありすぎて管理しきれてない💦って方は、ぜひ次の口座の流れ図を頑張って書いてみてください!無駄をみつけて整えると、お金が貯まりやすくなります!

口座の流れ図を書く

↑は我が家の流れ図です!とにかく、持っている通帳とクレジットカードの明細を引っ張り出してきて、とりあえず書いてみます!最初は自分がわかればOKです。ぐちゃぐちゃな人も大丈夫です。これから整えていきます!それでは良い流れ図を書くためのポイントをお伝えします。

良いお金の流れ図とは?

①引落し口座と貯蓄用口座をわける

使う口座、貯める口座をわけることで、お金の流れがわかりやすくなり、残高もより把握しやすくなります。たくさんの通帳を管理するのは大変です。シンプルに2つの口座のみにしてスッキリさせてみましょう。

わたしはクレカは楽天カードで楽天銀行で引き落とし(使う口座)、住信SBIネット銀行を貯める口座にしています!住信SBIは目的別に口座を10個まで持てるので、旅行費・家具家電の積み立てなど貯金の管理がし安いのでかなりおすすめです!

ちなみに、我が家では給料振込み口座の残高は、給料の1.5倍の金額を残すようにしています!出費が多くなってしまった時の予備費も兼ねて多めに残高を残すようにしています✊が、基本これはないものと考えています!ある程度溜まったらNISAや積み立てに回す予定です。

②クレジットカードと銀行口座の契約は最小限にする

なんのクレカを使うのか決めておくことで、判断の回数を減らすことができます。人は1日に3万回以上の判断をしているそうです😳ただでさえ忙しい毎日。選択肢を減らすことで1秒でも時間に余白ができます。

レジの前でクレカを選ぶほんの数秒。これは思った以上に効果がありますのでぜひクレカを思い切って減らして、大切なことに時間を使えるようになりましょう。銀行口座も一緒です。使っていないものは管理することに労力を使っているので解約してスッキリさせるのがおすすめです!またどうしても必要になったら契約すれば良いし、一生通帳が作れなくなるわけでもないのでご安心を!

使わないから解約までしなくてもいいんじゃない?と考える方も、解約をおすすめします!理由は通帳を管理することに少なからず負担がかかるからです!

例えば、口座を解約する必要が出てきたときに、地方に引っ越していてわざわざ解約のために窓口にいかなくてはいけなくなるなど…。のちのち面倒事にもなりかねないので、今のうちに整理してスッキリさせておいたほうがいいです✨

家計簿を管理する人の口座で引き落としをする

これは夫婦一緒の財布の我が家がお金の管理をする上で、最初からやっておけばよかったと後悔していることです。それは、電気代や水道代、インターネット料金を夫の口座やクレカにしていたことです。明細を見たいときや契約の変更時に夫にお願いしないといけないので面倒でした。電気・水道の契約者は夫ですが、引き下としはわたしのクレカ、口座にしています。そうすることで家計簿への管理も楽で自由にできます!

初めから自分が管理しやすいようにしておけばよかった💦

口座とクレジットカードの総数を書く

あなたのパートナーはすべての銀行口座とクレジットカードを把握しているでしょうか?自分に何かあってから、口座などのお金の整理をしなければいけなくなったときに、メモがあると大変助かります!

我が家はわたししかお金のことを把握していないので…。このサブで使っている無印家計簿に書いておけばパートナーにも伝えることができます!

【まとめ】資産と負債を把握、お金の流れを整えたら貯まる家計管理の準備はOK!

いかがでしたか?口座やクレカをまとめるのはとても大変ですが、スキマ時間を見つけてザ・シンプルなお金の流れ図を作っていきましょう!無駄がなくなるとお金も時間も生まれます🥰

住信SBIネット銀行なら振込手数料も5回まで無料なので、もうATMにいかなくても良いのでめちゃくちゃ助かっています!また自動入金機能を使って使う口座に勝手に入金してくれるので、我が家はほぼ全自動でお金が流れてくれています😊

お金の心配をなくす第一歩として、お金の流れ図を書いて整えてみてくださいね🥰

最後までお読みいただきありがとうございました!